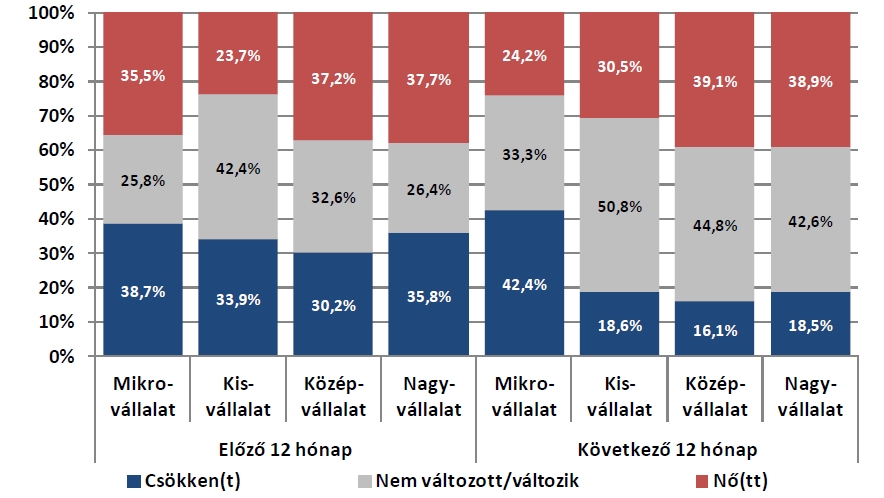

A vállalkozások alig egyötöde jelezte az eredmények növekedését a felmérést megelőző 12 hónapban. A csökkenő nyereségről beszámolók aránya meghaladta az 50 százalékot mind az ipari, mind a szolgáltató szektorban, az agráriumban pedig – a korábbi jó eredményeket követően – legfeljebb stagnáló profitot sikerült realizálniuk a cégeknek.

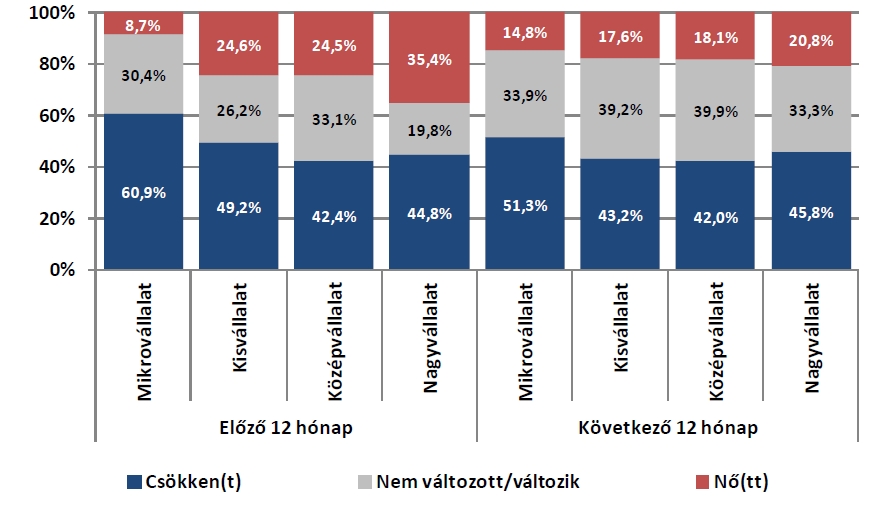

A vállalatok adózás előtti eredményének alakulása vállalati méret szerint

A defenzív fejlesztéseket végrehajtó vállalkozások kerültek kedvezőbb helyzetbe

A következő egy évben profitnövekedést váró vállalatok aránya mindössze 17,7 százalék, még sohasem volt ilyen alacsony. A külső forrásoktól elzárkózó, fejleszteni nem akaró cégek a legpesszimistábbak a várható nyereségükkel kapcsolatban. Szektorok szerint kiegyenlített a kép – a mezőgazdasági vállalatok optimistábbak az átlagnál –, miként a vállalati méret alapján is. Tulajdon szerint viszont továbbra is a külföldi cégek profitkilátásai a legstabilabbak.

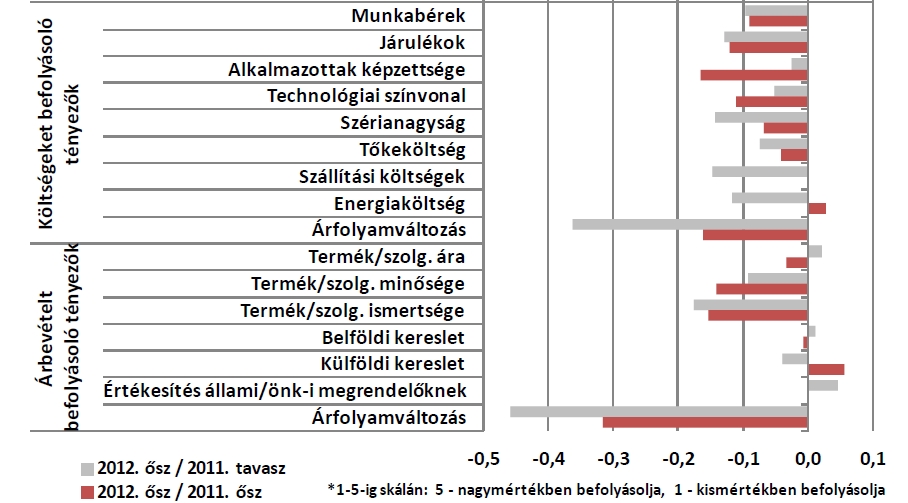

Az árfolyam jelentősége visszaesett a bevételi és a költségoldalt befolyásoló tényezők között a korábbi felmérésekhez képest. Ugyanakkor az alacsony kereslet okozta erős versenyt jelzi, hogy miközben az ár szerepe kismértékben emelkedett, a termék, szolgáltatás ismertsége (márka) egyre kevésbé játszik fontos szerepet.

A vállalatok (adózás előtti) eredményét befolyásoló tényezők megítélésének* változása

A külpiacon is jelen lévő cégek eredményei kedvezőbbek voltak az elmúlt egy évben, mint a csak itthon értékesítők, de az export általában csak megakadályozni tudja a profit csökkenését, nem jelent automatikusan növekedést.

A tartósan kedvezőtlen, növekedésre nem ösztönző piaci feltételekre való berendezkedést jelzi, hogy a legnagyobb arányban azok a cégek várják eredményeik bővülését, amelyek reorganizációt hajtottak végre terjeszkedés helyett. Pedig a 2012. tavaszi felmérés során még az aktív beruházási stratégiát folytató – a termelést, szolgáltatást bővítő – cégek voltak a legoptimistábbak, a defenzív, a tevékenységüket átszervező vállalatok várakozásai pedig a legkedvezőtlenebbek.

Az eredmények alakulása jelentős mértékben kihat a várható beruházási aktivitásra, az innovációs tevékenység azonban nem bizonyult garanciának a profit kedvező alakulása szempontjából a felmérés szerint.

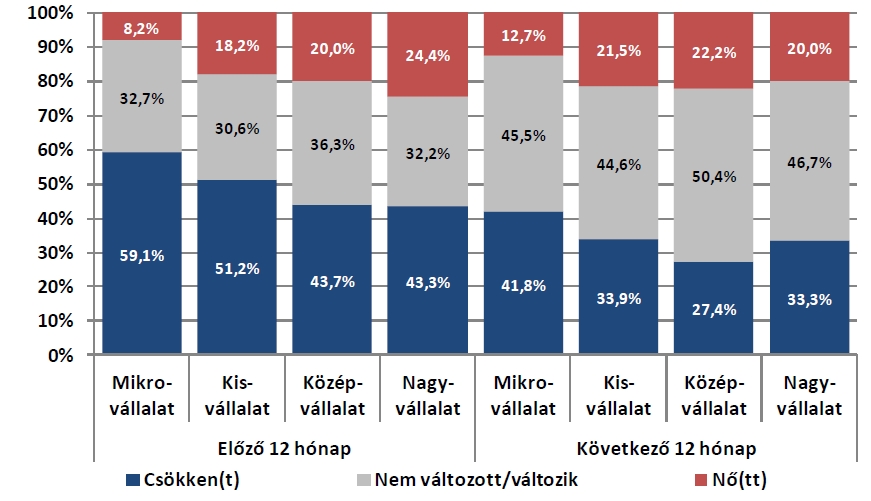

Felgyorsult a belföldi értékesítés zsugorodása az elmúlt évben, a visszaesés mértéke megközelítette a 2009. nyári szintet. A következő egy évre vonatkozó vállalati várakozásokban továbbra sincs fordulat, az gyakorlatilag 2011 tavasza óta egy szűk, mérsékelt csökkenést jelző sávban mozog. A lefékezés az ipari szektorban volt a legerőteljesebb, a várakozások viszont a szolgáltató cégek körében a legpesszimistábbak. Csak az állattenyésztés és a turizmus területén tapasztalható folyamatos élénkülés, s növekedés várható még a gépgyártás és az IKT-szolgáltatások területén. Több szolgáltató alágazat mellett a textilipar, az energetika és az élelmiszeripar területén is tartósnak tűnik a visszaesés.

A belföldi értékesítés alakulása méret szerint

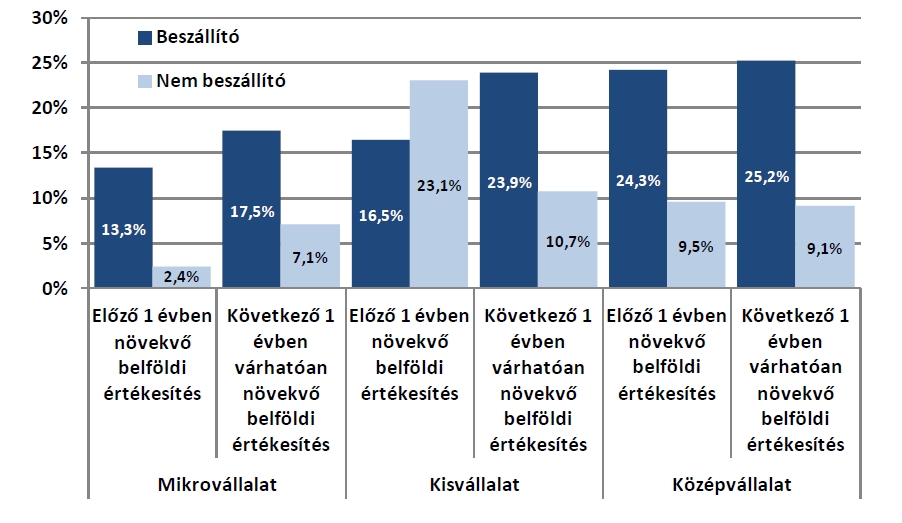

A belföldi értékesítés visszaesésének tompítására alkalmas eszköz lehet a vállalati vertikális integráció, mivel a beszállítói kapcsolatokban érdekelt cégek az elmúlt egy évben is jellemzően jobban teljesítettek, emellett a következő 12 hónapra vonatkozó kilátásaik is sokkal kedvezőbbek az átlagnál.

A beszállítói kapcsolatok szerepe a belföldi értékesítés növekedésében

Jelentős lassulást követően stagnált A külföldi értékesítés az elmúlt egy évben – a növekedést és a csökkenést mutató cégek aránya megegyezett –, miközben a következő 12 hónapra vonatkozó exportkilátások 2009 nyara óta nem látott szintre süllyedtek: a cégek mindössze 34,8 százaléka vár bővülést, 44,2 százalék változatlan, 21 százalékuk pedig csökkenő külföldi eladásokkal számol.

Több ipari alágazatban is az átlagosnál jobban bővült a kivitel az előző egy évben. A várakozások azonban már eltérnek ettől: a vállalatok alig egyharmada számol az export bővülésével 2012 és 2013 ősze között.

A vállalati méret alapján az export területén nem volt jelentős különbség a vállalkozások között, ugyanakkor a várakozások azt mutatják, hogy a mikrocégek lemaradhatnak a következő egy évben a többi méretkategóriához képest.

A külföldi értékesítés alakulása méret szerint

A kivitel visszaesésében az európai recesszió játszotta a legnagyobb szerepet: az EU-országokba exportálók körében volt a legalacsonyabb a növekvő értékesítésről beszámolók aránya, s a várakozások alapján folytatódik ez a tendencia. A legbizakodóbbak a kínai piacon jelenlévő cégek. A magasabb exportorientáció, az exportpiacok diverzifikáltsága várhatóan a következő időszakban is jótékonyan hat a külpiaci teljesítményre.