A könyvelőiroda valóban minden feladatot elvégez, ami szakmai területét érinti, de vannak olyan döntések, melyeket az ügyvezetés nélkül nem tud meghozni.

Mi is az a döntési helyzet, amely aktivitásra kell ösztönözze az ügyvezetőket?

2013. január 1-től lehetősége van a társaságoknak arra, hogy beszámolási formaként válasszák a mikrogazdálkodói beszámolót. Ez egy olyan beszámoló (mérleg és eredmény-kimutatás) készítési forma, amely az éves- és egyszerűsített éves beszámolóhoz képest lényeges egyszerűsítéseket tartalmaz. (Itt olvashat arról, hogy kik jogosultak ezt a formát választani.)

Egy sor éves- és egyszerűsített éves beszámoló készítésében használható választási lehetőséget kizár, és konkrét, kötelező előírásokat tartalmaz az egyes gazdasági események elszámolására, könyvelésére, értékelésére.

Itt jegyezném meg, hogy könyvelőiroda vezetői tapasztalatom szerint ezeket a lehetőségeket a vállalkozások igen csekély százaléka alkalmazta csak, eddig is.

Milyen pótolhatatlan előnyökkel és költségmegtakarítással jár, ha a mikrogazdálkodói beszámoló formát választja?

A vállalkozásnak nem kell kiegészítő mellékletet és üzleti jelentést készíteni. A kiegészítő melléklet készítését a könyvelőiroda rendre megoldotta, de az üzleti jelentés készítése az ügyvezetés feladata volt, amit most egy csapásra elfelejthetünk.

Nem kell számviteli politikát és ehhez kapcsolódó szabályzatokat készíteni. Ezeket a szabályzatokat nyilván nem az ügyvezetés készítette, hanem a könyvelőiroda, s mivel nem tartozott annak feladatai közé, külön díjat számolt fel érte.

A gyakori jogszabályi változások miatt a szabályzatok aktualizálását is sűrűn el kellett végezniük a könyvelőiroda alkalmazottainak, amiért szintén külön díjat számolhattak fel. Egy esetleges adóhatósági ellenőrzéskor ezeket a szabályzatokat az adóhatóság ellenőrizte, s ha a szabályzatoktól eltérő könyvelési megoldásokat talált, büntetett érte. Ezt a lehetőséget most kihúzhatja az adóhatóság lába alól!

Nézzünk néhány különbséget a mikrogazdálkodói beszámoló és az eddig megszokott éves-, egyszerűsített éves beszámolási forma között:

- kötött szabályok vonatkoznak a könyvelésre, a könyvelőiroda munkájára

- nincs választási lehetőség a készletek értékelésében

- minimális a választási lehetőség az immateriális javak, tárgyi eszközök aktiválásának elszámolásában

- csak a kis értékű tárgyi eszközök esetében van választási lehetőség az értékcsökkenés elszámolásában

- csak legalább három évet érintő számlák esetében van lehetőség azok árbevétel és költség hatását évekre bontani

- a vevői tartozásokat nem vevőnként, hanem számlánként és lejár esedékességük időtartama alapján kötelezően értékelni kell

Érdemes számba venni azokat az egyszerűsítéseket és kötelezően alkalmazandó előírásokat, amelyeket a beszámoló választása kötelezően előír, és megnézni, hogy ez az adott vállalkozást mennyiben érintette volna az előző években.

Vagyis fontos az előző évek gazdasági eseményeinek átnézése, abból a szempontból, hogy a mikrogazdálkodói beszámoló választásával együtt járó szabályok okoznak-e valamilyen hátrányt a beszámoló készítésekor, lerontják-e a beszámolót.

Ezek a szempontok azoknak a vállalkozásoknak lesznek fontosak, amelyek támogatási vagy hitelkérelem benyújtására készülnek az elkövetkezendő három évben.

Azok a társaságok, amelyek esetében a könyvelésre vonatkozó, kötelezően előírt keretek a beszámoló készítésekor az előző években sem teremtettek volna hátrányt, illetve azok a társaságok, amelyek nem készülnek támogatás vagy hitel felvételére, nyugodtan élhetnek a mikrogazdálkodói beszámoló nyújtotta előnyökkel. Ennek eldöntéséhez természetesen elengedhetetlenül szükséges a könyvelőiroda segítsége, és a választás velük való átbeszélése.

Kik választhatják a mikrogazdálkodói beszámolót?

Azok a társaságok, amelyek 2013-ban kezdődő üzleti évtől könyvvizsgálatra nem kötelezettek, üzleti évük nem tér el a naptári évtől, és amelyek 2011–2012. évi beszámolójában a következő három mutatóérték közül bármelyik kettő nem haladja meg az alábbi határértéket:

- a mérlegfőösszeg a 100 millió forintot,

- az éves nettó árbevétel a 200 millió forintot,

- az üzleti évben átlagosan foglalkoztatottak száma a 10 főt.

Mit kell ehhez tenni?

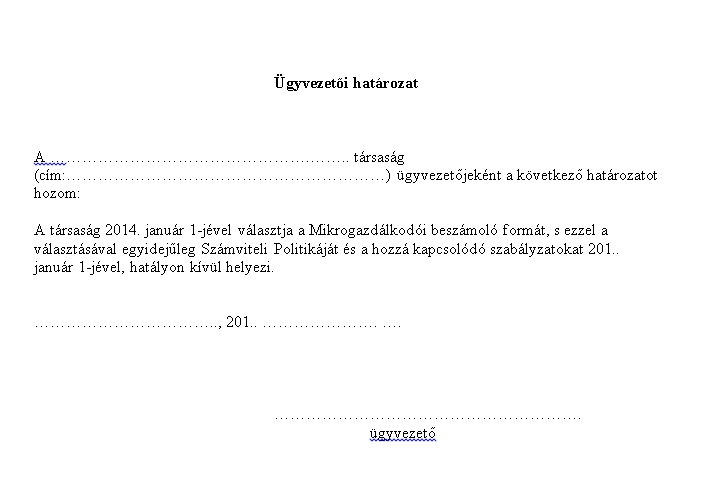

Összesen csak annyit, hogy a számviteli politikát és a hozzá kapcsolódó szabályzatokat egy ügyvezetői határozattal hatályon kívül kell helyezni, és meg kell hozni azt a belső döntést, hogy valamelyik üzleti év január 1-étől a mikrogazdálkodói beszámolót kívánja a társaság alkalmazni.

Döntésünket még az adóhatóság felé sem kell bejelenteni, csak alkalmazni kell az előírtakat mind a könyvelés, mind a beszámoló készítés vonatkozásában.

Gazdagné Novák Mária Countplus Kft. www.adokultura.hu