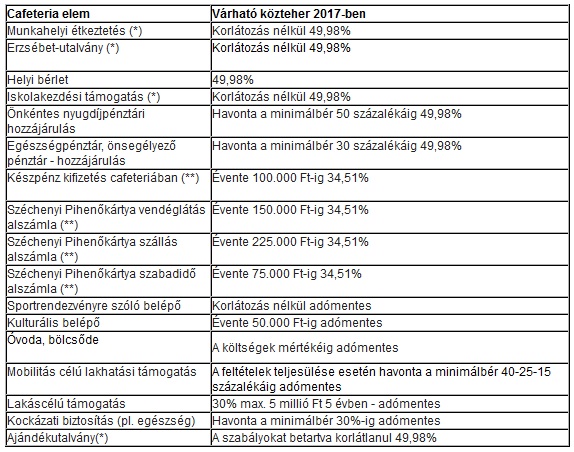

Az Országgyűlés az adótörvényekkel együtt június elején elfogadta az új cafeteriaszabályokat is, amelyek jelentősen átalakítják a béren kívüli juttatások rendszerét. Egyrészt évente 100 ezer forintot lehet adni készpénzben a munkavállalónak a munkáltatót terhelő 34,51%-os kedvezményes mértékű adózás mellett, amelyen felül – normál esetben – kizárólag SZÉP kártya nyújtható szintén kedvezményes adózással. A három alszámlát illetően nincs változás, továbbra is 225 ezer forint a szálláshely, 150 ezer forint a vendéglátás és 75 ezer forint a szabadidő „zseb” éves kerete. A fentieken kívül csak speciális esetekben lehet béren kívüli juttatást adni: például a szakszervezeteken keresztül üdülési szolgáltatásban részesülhetnek a dolgozók, míg a szövetkezetek készpénzt adhatnak tagjaiknak.

A cafetériajuttatások együttes éves kerete a közszférában dolgozók esetében a 200 ezer forint, a versenyszférában ennek több mint a duplája, 450 ezer forint lehet - hívta fel a figyelmet a LeitnerLeitner adótanácsadó és könyvvizsgáló cég blogjának legfrissebb bejegyzése.

2017-től kezdődően tehát már nem minősülnek béren kívüli juttatásnak az alábbiak:

- a munkahelyi étkeztetés,

- az Erzsébet-utalvány,

- az iskolakezdési támogatás,

- a helyi utazási bérlet,

- az iskolai képzés költsége,

- befizetés az önkéntes kölcsönös nyugdíj- és az egészségpénztár/önsegélyező pénztárba

- befizetés a foglalkoztatói nyugdíjba.

Idén augusztus 1-jétől kedvezményesen adózó béren kívüli juttatásnak, 2017-től pedig egyes meghatározott juttatásnak minősülnek majd a célzott szolgáltatásra adott önkéntes kölcsönös pénztári befizetések is, csak úgy, mint a jelenleg kedvezőbb adózású önkéntes pénztári befizetések.

Jó hír viszont, hogy megmarad, sőt bővül az adómentes juttatások köre.

Megmaradó, leginkább elterjedt adómentes juttatások:

- kulturális belépők (évente legfeljebb 50 ezer forint értékben juttatott, kulturális szolgáltatás igénybevételére - muzeális intézmény és művészeti létesítmény (kiállítóhely) kiállítására, színház-, tánc-, cirkusz- vagy zeneművészeti előadásra, közművelődési tevékenységet folytató szervezet által nyújtott kulturális szolgáltatás igénybevételére - szóló belépőjegy, bérlet, továbbá könyvtári beiratkozási díj, ide nem értve a SZÉP kártya szabadidő alszámlájára utalt munkáltatói támogatást),

- sportrendezvényre szóló belépők (2016. augusztus 1-jétől ezeket már csak sportszervezet vagy sportszövetség rendezheti),

- a lakáshitel-támogatás,

- a bölcsőde költségeinek támogatása.

- a mobilitási célú lakhatási támogatás: a munkaviszony első 2 évében a minimálbér 40%-a, második 2 évében 25%-a, az ezt követő évben pedig 15%-a

- felsőoktatási képzés mellett foglalkoztatottaknak kifizetett juttatás havonta a mindenkori minimálbér összegéig

- kutatói ösztöndíj.

- a munkaerő-mobilitás további elősegítése érdekében a lakóhely és a munkahely közötti gépjárművel történő utazási költségtérítés adómentes összege 9Ft/km-ről 15Ft/km-re emelkedik,

- a munkáltató saját tulajdonú vagy bérelt ingatlanában – feltételek mellett – biztosított munkásszállás, szolgálati lakás,

- a mindenkinek azonos feltételekkel nyújtott különböző célzott egészségügyi szolgáltatások,

- az óvodai szolgáltatás, ellátás költségei.