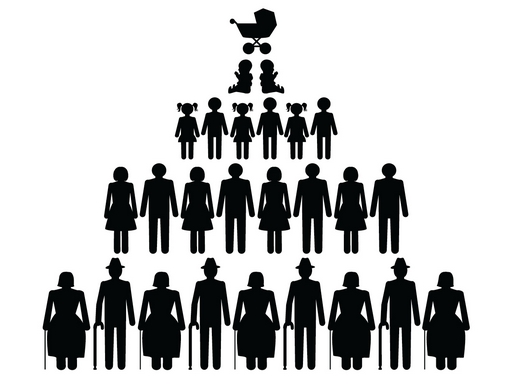

A 20–25 év múlva munkaképes lakosság egyre kevésbé fogja tudni eltartani a 65 év felettieket, akik aránya a társadalomban rohamosan nő. Ma 30 százalék, ám négy-öt évtized múlva már 50 százalék fölött lesz a nyugdíjasok megoszlása az aktív korú lakossághoz mérve a KSH előrejelzése szerint, ami az állami rendszer számára komoly finanszírozási problémát, a lakosság számára pedig létbizonytalanságot hoz. Érdemes minél előbb – még 50 éves korunk előtt – elkezdeni takarékoskodni a nyugdíjas éveinkre. (Itt olvashat arról, hogy mennyivel lesz kevesebb a nyugdíjunk.)

A születéskori várható élettartam 1960 óta nyolc évvel nőtt, és az elkövetkező negyven-ötven évben további öt évvel kitolódhat, a hosszabb élet mellé pedig alacsonyabb születési ráta kapcsolódik. Ez az alacsony megtérülésű, lassú növekedésű és csekély kamatok jellemezte gazdasági környezetben komoly problémákat teremt a nyugdíjrendszerek számára szerte a világban. A jelenlegi nyugdíjrendszerek fenntarthatósága megkérdőjeleződik, függetlenül attól, hogy állami felosztó‑kirovó vagy tőkefedezeti nyugdíjrendszerről beszélünk – mutat rá az OECD Nyugdíjkilátások 2014 című tanulmánya.

Uniós dilemma

2015 márciusában, Brüsszelben az unió magas rangú tisztségviselői, számos iparág vezető képviselői, illetve kistérségek irányítói ültek össze, és keresték azokat a lehetőségeket, hogy a nyugdíjas korú polgárok jóllétét célzó intézkedések miként szolgálhatják egyúttal a gazdaság felpezsdítését, az innovációt, a munkahelyteremtést. A helyzet ugyanis az, hogy 2025-re megduplázódik a nyolcvan éven felüli európai polgárok száma, az aktív korúak aránya pedig csökken a lakosságon belül. Az ezzel járó szociológiai átalakulások pedig mindenkit érintenek. Az aktív és inaktív rétegek közti egyensúly felbomlása alapjaiban áshatja alá a társadalmi szolidaritás rendszerét: ha az európai intézmények nem készülnek fel a várható változásokra, könnyen bekövetkezhet a kontinens egészségügyi és társadalombiztosítási rendszerének összeomlása – mutattak rá szakértők az „Új eszközökkel az aktív és egészséges öregkorért”elnevezésű fórumon.

Az unió, úgy tűnik, az aktív korszak kitolásában látja a megoldást. Az említett fórumon született egy dokumentum, amely az ezüst gazdaság – az aktív munkáról lemondani még nem kívánó időskorúak foglalkoztatása – működése szempontjából létfontosságú lépéseket tartalmazza. A digitális technológia, az egészségügy, a gyógyszeripar, a biztosítási rendszer, illetve a kifejezetten az időskorúakat célzó jóléti és szórakoztatóipari szolgáltatások bővítése ugyanis egészséges és aktív öregkort teremthet a nyugdíjas korú emberek számára, akik így tovább lehetnek képesek független életvitelre, és akár hosszabb ideig maradhatnak a munkaerőpiac szereplői – áll a dokumentumban.

Ehhez képest augusztus elején, Magyarországon a férfiak 40 év utáni nyugdíjba vonulási lehetőségéről szóló népszavazás gondolata borzolta a kedélyeket. Pedig a magyar demográfiai folyamatok – különösen, ha hozzávesszük a migrációs trendeket is – még az európaiénál is rosszabbnak tűnnek az ENSZ adatai alapján. Ezek szerint ma 6,6 millió aktív korú magyar tart el 1,8 millió 65 év felettit, valamint 1,5 millió gyereket, vagyis valamivel több, mint két eltartó jut egy eltartottra. Miközben már így is inog a nyugdíjrendszerünk, az eltartottak és eltartók valós aránya még rosszabb. A hivatalos adatok szerint 2014 legelején mintegy 330 ezer, más becslések szerint több mint félmillió magyar élt külföldön, ráadásul jelentősen nő az országelhagyók száma: a KSH adatai szerint 2014-ben 31 500 fiatal ment el, 46 százalékkal több, mint a megelőző évben. És akkor még a munkanélküliekről nem is beszéltünk!

Változatlan demográfiai és migrációs folyamatokkal számolva 2025-ben egy inaktívra már csupán 1,9, 2100 körül pedig az ENSZ prognózisa alapján jó, ha egy aktív polgár jut. Ugyanannyi munkavállaló tehát kétszer annyi embert lesz kénytelen eltartani, amennyiben mostantól nem ugrik meg a három vagy annál több gyermeket nevelő családok száma, vagy nem fordulnak meg a migrációs folyamatok. Ha az időskori függőségi rátát nézzük – a 65 évnél idősebbek arányát az aktív korúakéhoz képest –, még súlyosabb a helyzet: míg ma egy nyugdíjasra majdnem négy aktív korú magyar jut, 2100 körül már csak 1,3 – írja a HVG az ENSZ becslésére hivatkozva.

Mindez azt jelenti, hogy ha idősként szeretnénk relatív jól élni – vagy legalább fenntartani a megszokott életszínvonalunkat anélkül, hogy gyermekeink anyagi támogatására szorulnának –, aktív korunkban kell felhalmoznunk.

Az állam különböző adókedvezményekkel igyekszik támogatni a hosszú távú megtakarítás fontosságát, valamint a cafeteriarendszer révén ösztönözni a munkáltatókat is, hogy a dolgozóik figyelmét a különböző nyugdíjcélú megtakarításokra irányítsák. Úgy tűnik, a törekvés kevéssé hatékony: a CIG Pannónia Életbiztosító Nyrt. nyáron készült felmérése szerint a megkérdezettek 66 százalékának semmilyen pénzügyi tartaléka nincs időskorára, holott számos ilyen célra pántlikázott konstrukció közül választhatunk.

Kérdés, hogy mi éri meg jobban: nyugdíj- vagy életbiztosítást kötni, nyugdíj-előtakarékossági számlát (NYESZ) nyitni, vagy valamelyik önkéntes pénztárban felhalmozni. Valójában mindegyik lehetőség mellett vannak érvek és persze ellenérvek is. Az egyik megoldás jobban támogatja az önálló befektetési döntéseket, míg a másik típusnál a járulékos biztosítási szolgáltatások jelentenek pluszt. Azt azonban érdemes szem előtt tartani, hogy ezek valóban hosszú távra szólnak, és ezek a malacperselyek csak nagy veszteségek árán törhetők fel idő előtt. Csak akkor vágjunk bele egy ilyen formába, ha biztosak vagyunk benne, hogy van elég tartalékunk, amely – ha netán megszorulnánk – könnyebben és olcsóbban mozgósítható – hívja fel a figyelmet a BankRáció az egyik blogbejegyzésében.