2014-ben kilencnaponta előfordult, hogy egy startupot egymilliárd dollárnál magasabbra értékeltek. Ezek az úgynevezett unikornis cégek, amelyek most szárnyalnak, de elemzők szerint lehet, hogy hamarosan elbuknak. A lufi már jó ideje fújódik: a működésük korai fázisában lévő „bébi-startupok” átlagos értéke becslések szerint évente 20 százalékkal nőtt az elmúlt évtizedben. A cégértéket egy-egy részvénypakett árából következteti ki a piac és a szaksajtó. Ha egy befektető 25 százalékos részesedéshez jutott a 250 millió dolláros befektetésért cserébe, a céget értelemszerűen milliárdra értékelték. Ez persze nem jelenti azt, hogy ennyi elkölthető tőkével rendelkezik, hiszen a részvények nagy része az alapítók kezében marad. A felértékelési trenddel viszont a befektetők potenciális megtérülése jelentősen csökken, drágán vesznek részesedést. A kisbefektetők valószínűleg visszakapják az egymillió dollárjukat, de az 5–10 milliót berakó angyalok egyre gyakrabban fognak veszíteni egy-egy ügyleten.

A cégértéket elvileg a várt jövőbeli bevétel határozza meg, ám a startupok többségének forgalma elenyésző – és sokszor titkos –, nyereséget nem, veszteséget viszont annál inkább termelnek. Ennek ellenére odavannak értük a befektetők. Miért? Mert arra spekulálnak, hogy a startupot jó áron felvásárolja egy óriáscég, ahogy a Facebook 16 milliárd dollárért megvette a WhatsAppot, a Google kétmilliárdért az Oculus Riftet. „Igen ám, de a cégalapítók is szeretnének szép pénzzel megválni a tulajdonosi címüktől, és attól tartva, hogy nekik nem marad semmi a cégeladáskor, gyakran visszautasítják azt a befektetőt, aki kétszeres hozamot kér – panaszkodott Dave McClure üzleti angyal. – Ha nem érzik, hogy a cégük dupla annyit ér majd, mint a jelenlegi piaci kapitalizációja, minek fektessek beléjük?!” – tette fel a kérdést.

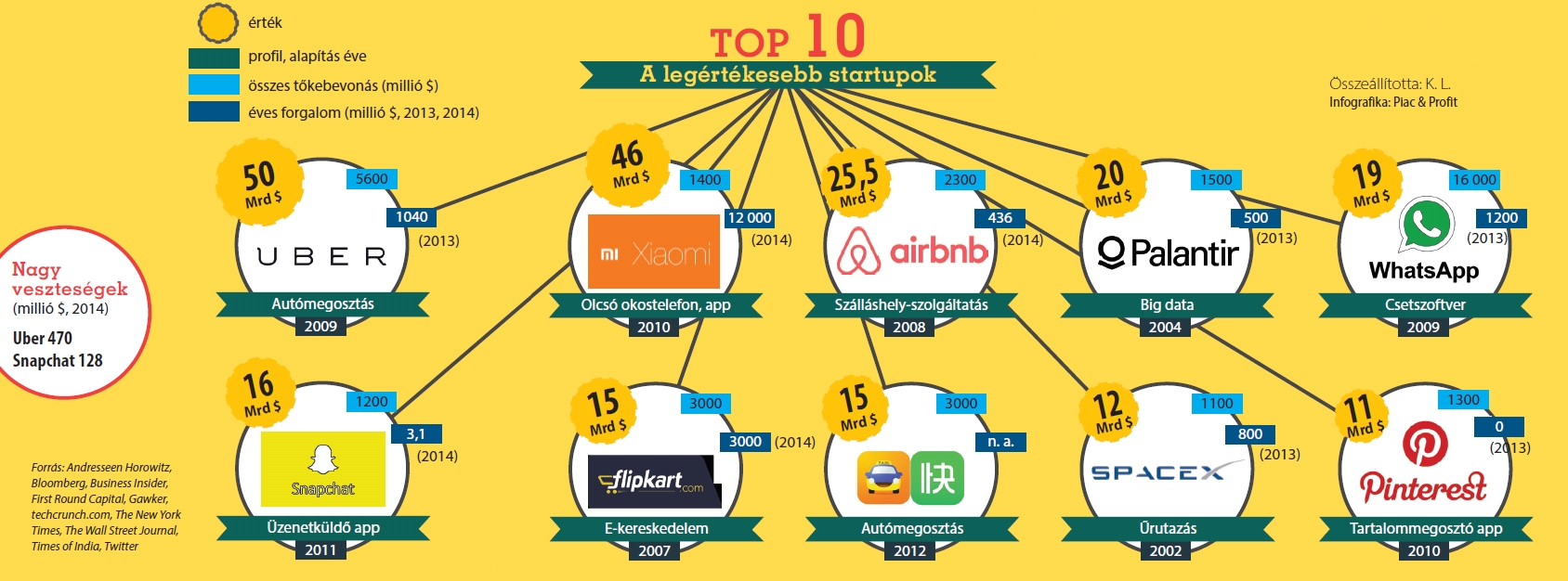

Kattintásra nagyobb kép nyílik!

Van tech-lufi

A milliárdos cégérték miatt a befektetők nem fogják tudni a részvénypiacon értékesíteni a papírokat. Egyetlen kimenekülés, ha a startup akvizíciós célponttá válik a Google, az Oracle és társaik szemében. Azonban az amerikai startup-cégekből ma

- nyereséget termel 1/3

- stagnál 1/3

- csődbe megy 1/3

Sokan az Andreessen Horowitz Alapot tartják felelősnek azért, hogy irreálisan magas árakon vásárol részesedéseket, nagyra fújva így a lufit. A Szilícium-völgy vezető kockázati tőkealapja szerint a magas cégértékelések helyén vannak, mert ma

- az e-kereskedelem az amerikai kereskedelem 6%-át adja, bőven van tehát tere a növekedésnek

- 4 milliárd, míg 1995-ben 40 millió ember használta az internetet

- a technológiai cégekbe irányuló tőke az amerikai GDP 2,6%-a, míg 1999-ben 10,8% volt, nincs tehát túltőkésítve a szektor

- feleannyi pénz áramlik a tech-szektorba Amerikában, mint a dotkom-boom csúcsán, 2000-ben

- a tőzsdei tech-cégek nem dominálják úgy a részvénypiacokat, mint a dotkom-csúcs idején: 1990–1999 között 6%-ról 30%-ra nőtt részesedésük a tőzsdei cégek piaci kapitalizációjában. 2009 óta viszont rendre 20% körül van

- a tőzsdei tech-cégek a céges bevételek 11%-áért felelősek, de a profitok 20%-át, a részvényjutalékoknak (befektetőknek visszajutatott pénzeknek) pedig a 29%-át ők termelik meg

● egy bírói döntés váratlanul pluszkiadásokat ró a megosztásra alapuló gazdaság cégeire (egy kaliforniai munkaügyi bíróság ítélete szerint az Uber sofőrjei alkalmazottak)

● a startupokba az angyalok helyett hedge fundok invesztálnak (az Uberbe például a Goldman Sachs tehetős ügyfelek vagyonát kezelő alapja rakott pénzt). Ha a diverzifikált portfóliójukban egy geopolitikai vagy piaci sokk miatt a többi részvény értéke zuhan, hirtelen nagyobb arányt tesznek majd ki a tech-startupok. Mivel arra kicsi az esély, hogy ezek hamar bevételt produkáló cégekké váljanak, az alapok kivonulnak a szektorból. A túlkínálat lenyomja a részvényárakat

● a legnagyobb unikornisok váratlan vetélytársakkal kerülnek szembe, vagy nem sikerül a tőzsdei kibocsátásuk. A negatív esemény lelohasztja az általános befektetési kedvet